Para acessar os materiais da aula passada, clique aqui.

1 SLIDES

2 ARQUIVOS

Dados do exemplo do slide 6

Respostas do exercício do slide 6

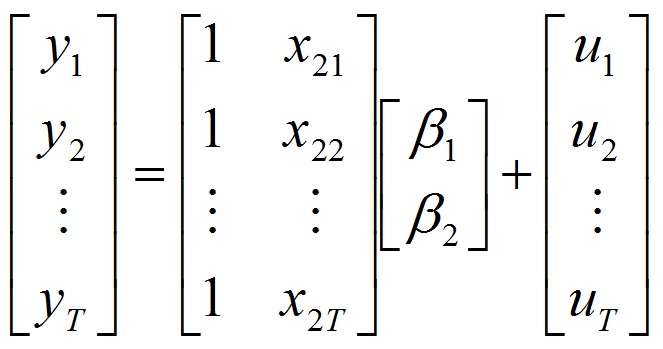

Passos para estimação da regressão de forma braçal

Exercício adicional resolvido

Planilha "macro"

Do-file do exercício "macro"

3 DO-FILE DOS PRINCIPAIS COMANDOS DA AULA

** Estimação da regressão simples

reg var1 var2

* Na múltipla o comando é o mesmo. A única diferença é que você terá a primeira variável como sendo ainda a dependente, porém terá mais de uma variável independente. Exemplo com 3 variáveis independentes:

reg var1 var2 var3 var4

** Teste F

* O teste F que usamos na regressão para avaliar a significância do modelo já nos é dado pelo Stata automaticamente. Todavia, às vezes queremos testar outras restrições múltiplas. Assim, devemos proceder da seguinte forma, por exemplo:

* Para testar se o retorno do mercado spot é igual 1 e o retorno do mercado spot é igual à constante, eu uso o comando abaixo.

test (retspot=1) (retspot=_cons)

* Perceba que esse é um teste múltiplo, pois usa a estatística F. Para rejeitar a H0, é preciso que APENAS uma daquelas restrições que eu inseri acima sejam válidas. Se apenas uma delas for válida, a hipótese do teste F é rejeitada. Não é preciso que todas sejam rejeitadas individualmente, para que o teste conjunto seja rejeitado, conforme vimos na aula passada.

![[REVIEW] Ações Comuns, Lucros Extraordinários: 15 questões de Fisher e Scuttlebutt](https://3.bp.blogspot.com/-5DtzUftiS9Q/XKpObRJ5CaI/AAAAAAAAFlA/QRUsROhBs1Ypb23aQJqm-N2x6ejuKZsQQCLcBGAs/s72-c/acoes-comuns-lucros-extraordinarios-resenha-livro.jpg)

Muto bom , Felipe! Virei visitar seu blog

ResponderExcluirObrigado! Fica ligada no canal do youtube tb que tem algumas coisas lá!

Excluir